近日,港交所文件显示,厦门科拓通讯技术股份有限公司(以下简称:科拓)已正式提交上市申请。从2017年首次冲刺创业板,到两度被否,再到转道港股、两次递表——这家你可能用其“速停车”缴过费的企业,终于走到了资本市场门口。

作为国内智慧停车领域的头部玩家,科拓的IPO进程不只是一家公司的资本故事。它背后折射出的,是整个停车产业从“卖设备”向“做运营”转型的现状。

业务结构的变化

科拓成立于2006年,总部在厦门,在冲刺上市的过程中,科拓吸引了一众明星资本加持——腾讯、俞敏洪(通过洪泰致盈基金)、巨人网络前总裁彭建虎等纷纷入局。在2025年的一轮股权转让后,科拓估值达到了19.11亿元。

按2024年相关收益计算,科拓在中国智慧停车空间运营行业排名第二,市场份额为3.3%。

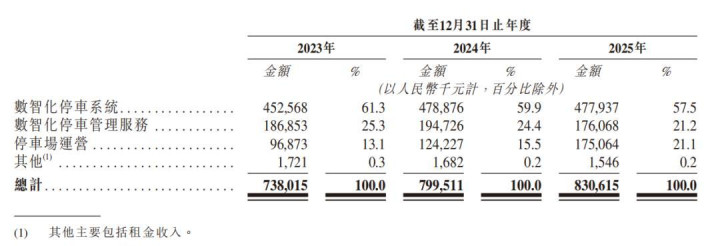

近几年,科拓服务停车场数量持续增长,根据招股书披露,2023年、2024年及2025年,科拓分別服务22,497个、26,616个及30,644个停车场,同期收益分别约为7.38亿元、7.995亿元、8.306亿元;年内溢利及全面收益总额分别约为8,703万元、8,671万元、9,368万元。

另外,还值得关注的,是科拓业务结构的变化。招股书显示,其三大业务线的收入占比在过去几年发生了明显位移。

科拓停车场运营的收入占比,三年内从13%跃升至21%,增长了近一倍。这组数据传递了一个清晰的信号:科拓正在从“卖设备”向“做运营”转型,而且这个转型正在加速。

再看更细的运营数据:科拓的承包运营模式(即自己取得停车场经营权并深度运营)下的停车场数量,从2023年的34个,增至2024年的112个,再到2025年的144个;管理的停车位约从3.1万个增至9.5万个。这些自营停车场的平均使用率从2023年的37.6%提升到2025年的46.8%,毋庸置疑,科拓运营能力正在兑现。

此外,招股书还披露了一个最新信号:2026年第一季度,科拓承包运营模式下的新签合约价值达1.24亿元,较上年同期大幅增长。这明确显示,科拓正在向“运营”倾斜。

二、行业的下半场拼的是什么?

除了科拓在募资转型,同期,另一家行业头部企业捷顺也已在向“深水区”转型挺进。

数据显示,捷顺2025年全年营业收入17.44亿元,同比增长10.44%;归母净利润6357万,同比增长102.55%。2026年一季度,其营收3.64亿元,同比增长19.35%。

其中,捷顺的收入结构值得业内人士关注。2025年,捷顺智能硬件业务收入同比下降9.1%,而运营类服务加上高毛利的软件服务等业务,收入总占比已超50%,这意味着,这家靠硬件起家的公司,已经不再是单纯的硬件厂商。

在4月中旬,捷顺在深圳还召开了全国经销伙伴峰会,正式深化“渠道2.0”战略。公司以市场共拓、运营提效、政策护航为三大支柱,围绕“硬件+经营”核心战略,建立风险共担的生态化支撑体系,为本地合作伙伴提供从商机分配到售后服务的全流程闭环支持。

科拓向上冲资本,捷顺向下铺渠道。方向不同,目标却一致。那就是如何把广度覆盖向深度运营迈进?

而这个宏大的目标,巨头企业靠自己很难独立完成。而这,正是本地工程商、集成商的机会。因为本地工程商、集成商有着跟甲方之间用时间、用解决问题慢慢熬出来的“人情信任”。

从巨头企业角度看,这是在“养渠道”;但从行业另一端的工程商、集成商视角看,这无疑是一场关乎未来话语权的“站队”。

当巨头抛出橄榄枝,有本地区域信任资源的本地服务商,也将直面两种截然不同的命运走向:一是成为品牌巨头的落地执行方,好处是省心、不垫资,但话语权掌握在品牌方手中;二是进化为独立的本地运营服务商,手里握着几个停车场的长期服务合同,作一方诸侯,赚可持续的服务费。

可以确定,未来三到五年,这个分化的趋势只会在巨头的“合围”下加速演进。在运营服务的高地上,掌握本土信任“最后一公里”的生态伙伴将掌握更多主动权。

结语

科拓苦熬八年终于看到上市曙光,捷顺加速转身从硬件迈向运营。两家头部企业的动作,看似一上一下、却指向同一个行业发展趋势:停车产业的价值链,正在从“前端建设”向“后端服务”不可逆地迁移。

这场转型,巨头们无法独自完成。中国有几百个地级市、两千多个县级行政区,停车场散落在各个角落。没有任何一家上市公司,能在每个街道、每个商业体都养一支24小时待命的本地化团队。它们缺的不是钱,而是“最后一公里”的信任与响应。而这,恰恰是本地工程商、集成商最硬的底牌。

大牛证券App提示:文章来自网络,不代表本站观点。