文|周艾琳

编辑|刘鹏

从疯牛到下跌熔断,韩国股市的情绪变化就在一周之间。

5月18日,日韩股市集体低开,韩国综合股价指数跌幅一度超出4%,逼近7173点。KOSPI 200期货下跌5%后,韩国交易所启动KOSPI熔断机制,程序化交易暂停5分钟。不过,存储的逻辑过于强劲,在三星电子、SK海力士等芯片龙头的带动下,当日指数转涨,出现V型反转。然而,19日开盘后,Kospi指数再度向下,截至午盘,跌幅逼近3%,上述两大存储龙头跌幅约4%。

之所以近期全球股市波动加剧,除了存储主题在短期内涨势过猛,宏观因素也在影响市场——美国和伊朗停战近六周之后仍陷于“不战、不和、不谈”的僵局,阿联酋和沙特均报道了小规模无人机袭击。能源和美元指数收涨,而美联储的加息预期令全球股债汇和贵金属集体下挫。

韩国股市波动加剧

01

存储景气度高但仍需警惕周期性

在全球存储供应商中,三星电子、SK海力士这两家韩国企业就占据大头,2026年股价分别大涨超100%,把韩国KOSPI指数推向8000点大关。

据腾讯财经获悉,高盛5月8日发布最新将KOSPI 12个月目标价大幅上调至 9000点,并将韩国企业盈利增速预测上调至 300%——这是亚洲任何市场有史以来最强的盈利复苏幅度,仅次于1999年危机后的反弹。

然而,也就在5月6日开始的7个交易日内,韩国KOSPI指数走出了堪称教科书级别的情绪过山车——从7000点冲上8000点,再回落,前后振幅超过10%,催化剂则是存储芯片超级景气周期+AI叙事共振。

韩国股市过山车。来源:腾讯财经制作

5月初的暴涨有三重引擎同时点火。5月初中美贸易谈判出现阶段性缓和信号,全球风险资产情绪大幅回暖,韩国作为高Beta的出口导向型市场首当其冲受益,外资单日净买入达3.13万亿韩元,创韩国市场史上最大单日外资净买入纪录。

存储景气数据超预期,2026年一季度,DRAM合约价涨幅达90%~95%,NAND Flash涨73%,HBM价格暴涨150%。美银、花旗、高盛等大行相继发布看多报告,理由高度一致,即市场严重低估了存储芯片盈利的持续性。

同时,存储的终端用户AI资本开支预期持续抬升——英伟达、微软、谷歌等超大云厂商的算力军备竞赛持续升温,HBM供不应求的叙事强化了SK海力士作为"AI最纯粹标的"的吸引力,资金形成追涨共识。

面对如此强劲的需求,存储行情或许并未到头,但由于短期内涨幅颇大,因而波动也更为剧烈。

“现在才5月,我们已经五次上调了韩国Kospi指数的目标价,目标价从 5400 点上调至 9000 点。我仍然惊叹于该指数的预期市盈率仅为 7 倍。”高盛对冲基金业务主管Tony Pasquariello表示。该机构提及,韩国AI相关出口额到 2026 年可能增长三倍,达到GDP 的近 30%(过去十年不到 10%),而中国台湾的AI相关出口额到 2025 年可能进一步增长,超过 GDP 的 30%。

不少投资者也开始愈发警惕。美国资管巨头Janus Henderson Investors大中华区股票主管、亚洲除日本外股票基金经理缪子美对腾讯财经表示,这一行业的强周期性不可忽视。在过去,存储行业被“三年一周期”的价格波动所定义,供需失衡的循环反复主导市场走向。如今,AI 驱动下的HBM从边缘配件跃升为系统核心,彻底重构了 DRAM 的价格体系、供需逻辑与产业权力格局。

“但是,目前的强劲需求只是把周期平滑了一点,但周期拐点还是会出现的。”她分析称,存储芯片的定价逻辑和逻辑芯片(CPU/GPU/SoC)不一样。本质上存储芯片卖的是容量bit,即卖的是容量,定价单位是每GB多少钱,随着摩尔定律的推进,单位面积能塞进更多bit,每bit价格自然是不断下降。此外,价格太高的话,也会出现需求破坏。例如,近期家电、手机生产商的业绩都普遍受挫。

近期,三星电子与其韩国工会的较劲也在扰动市场。韩国法院周一批准了三星电子公司提出的部分禁令请求,要求三星工会罢工行动不得影响产量。韩国法院还裁定,若三星电子韩国工会不遵守法院指令,将对其处以每日约1亿韩元的罚款。

02

通胀风引发股债汇三杀

事实上,全球股市从上周下半周开始都出现回调。

“中美峰会之后市场出现获利了结的情况,加上美国和伊朗停战近六周之后仍陷于‘不战、不和、不谈’的僵局。真正的和平曙光到来之前,全球能源价格或继续处于高位,这也意味着短时间内通胀压力难以缓解。“嘉盛集团资深分析师Jerry Chen对腾讯财经表示。

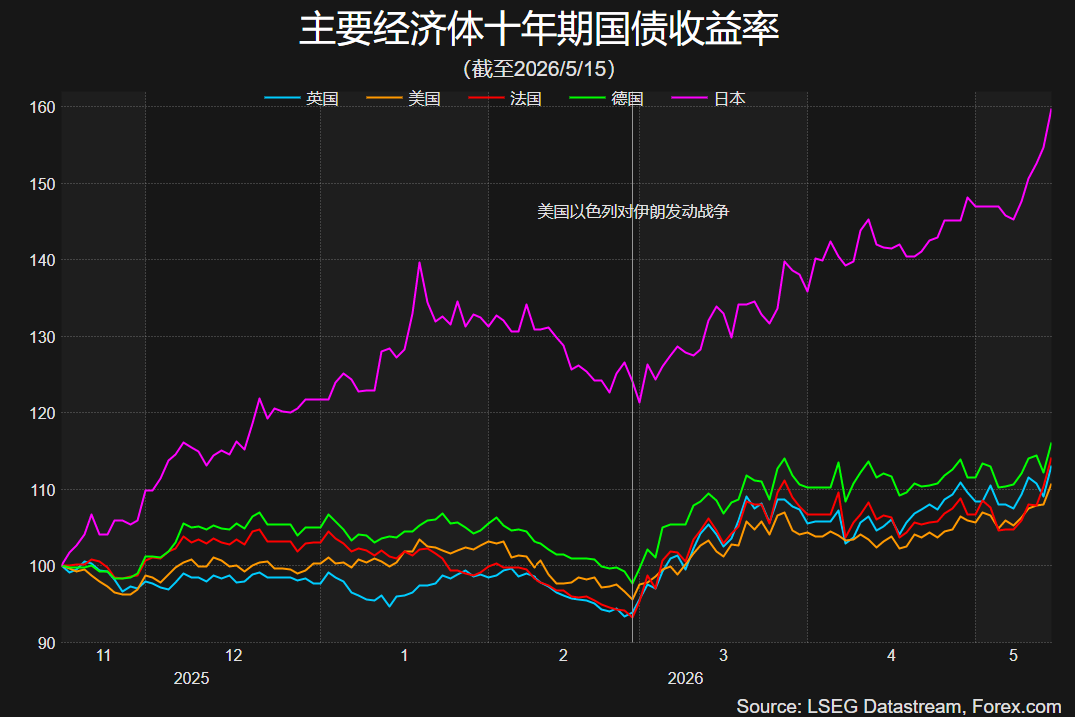

随着通胀风险和国债抛售的加剧,全球股市上周五集体重挫。美国4月通胀创多年新高,利率市场押注年底前美联储有40%左右的加息可能性,这导致2年和10年期美债收益率升至一年多以来的最高水平,美国30年期国债拍卖得标利率创2007年以来新高突破5%。这意味着美国政府未来的借款(借新还旧)将付出更多的利息,财政赤字恐进一步加重。

全球债市的抛售不全是因为通胀,英国的政坛动荡和日本的财政隐忧令各自国家的10年期收益率分别创下2008年和1997年以来的最高水平。

美债收益率升高帮助美元指数录得五连阳,有望继续挑战99.50-100区域,股市和贵金属短线或继续承压。来源:LSEG, Forex.com

也就在这波抛售到来之前,全球股市在过去一个月都走出了一波大升浪,华尔街纷纷调高了对美股点位的预测。标普500指数创下14个历史新高,但市场广度却持续收窄。

Anthropic的好用程度有口皆碑,一举带动了各界对未来AI和大模型商业前景的预期。从GPU到内存到数据中心到电力等概念,一种科技股水涨船高,硬是把标普500推向了7500点的关口。标普500年初至今涨幅10%中85%由科技股贡献,英伟达一家即贡献20%,但其市值占标普500权重仅9%。剔除TMT后,标普500年初至今回报仅3%。

摩根士丹利近期发布年中展望,上调标普500目标价至8300点;近期,汇丰则将2026年底标普500目标价从7500点上调至7650点,理由是科技板块盈利超预期。与此同时,汇丰指出在情绪反弹驱动下,指数突破8000点并非不可能;但高盛也警告称,历史上类似的强劲动能行情,往往预示着未来数月市场回报低于平均水平。

03

仍具备坚实基本面

所幸,这轮科技股的大涨都具备坚实的基本面,因而多位投资人士也对腾讯财经表示,当前存储的逻辑还是太强了,科技七巨头的AI相关资本开支持续攀升,且盈利情况良好,即使短期出现回调,但仍可能在波动中攀升,中国股市近期也跟随全球科技股走势。

韩国存储板块的盈利自不用说,美股的攀升也很大程度上由盈利驱动。一季度财报季表现扎实,汇丰将2026年标普500整体EPS预测上调8%,至325美元,对应全年盈利增速约20%;科技/Mag7(科技七巨头)仍是主要驱动力,2026年科技板块EPS增速预计达31%。

关键在于,大涨过后,科技股的估值其实并不算贵——当前标普500动态PE较五年均值溢价约5%;科技板块(IT+Mag7)动态PE 25.8倍,较历史高位仍有折让,Mag6(微软、英伟达、亚马逊、谷歌、Meta、苹果)估值较五年均值折价8%,因此机构认为上行空间仍存。

“这是我27年从业经验得出的一个简单观察——预测市场底部很难,但预测市场顶部更难。当你亲眼目睹应用技术领域的代际变革实时发生时,这一点尤其如此。再说一遍,如果每周都要与上世纪90年代末期进行对比,那么当时的一个重要教训就是:不要限制你的想象力。”Tony Pasquariello在近期给对冲基金客户的笔记中写道。

大牛证券App提示:文章来自网络,不代表本站观点。